ワンルームマンション投資の営業を受けたことがあるサラリーマンの方は非常に多いのではないでしょうか?

その際に以下のような営業文句を受けませんでしたか?

「○○さんのように高給な会社にお勤めの方には特にメリットがある投資です!節税のメリットが大きいからです!」

筆者もまだサラリーマンだった時に、この営業を受けた時に税金の高さに怒りを覚えていましたので興味を惹かれた経験があります。

実際、説明を聞いたのですが、その仕組みをしってワンルームマンション投資はしないという結論に至りました。(他の不動産投資はしています。)

ワンルームマンション投資の注意点や失敗事例については以下の記事でまとめていますが、今回は節税の仕組みを簡単なシミュレーションを交えながらお伝えしていきます。

→ 【ブログ更新】サラリーマンはワンルームマンション不動産投資はカモ?やめとけ?失敗するからくりと出口戦略についても徹底解説!

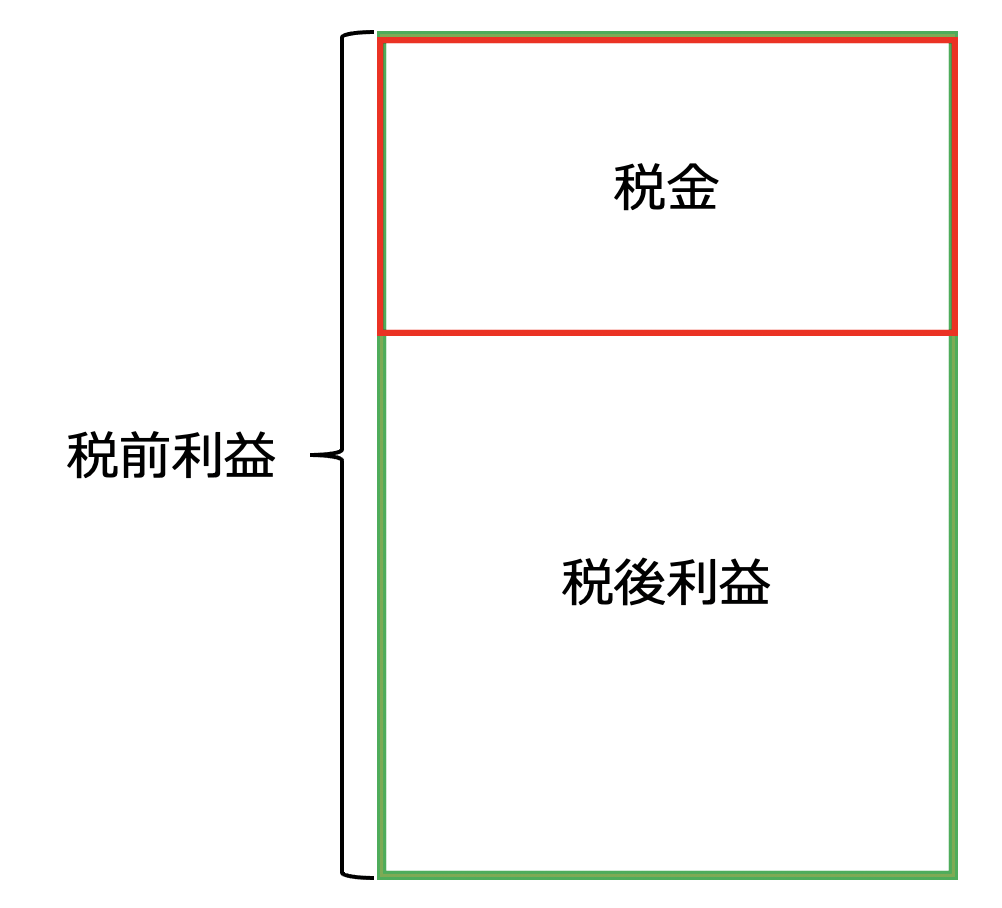

そもそも広く節税が意味することとは?

まず、皆さん節税ができるということの意味を考えてみましょう。

税金というのは利益に対して発生します。皆さんが普段納めている所得税は、皆さんが給与を稼いできた利益に対して課税されているのです。

法人税も企業が稼いできた利益に対して税金が課されるのです。

では節税をするとはどういうことでしょうか?

税金というのは利益の中から一定量率で取られます。ということは率を減らすか、利益そのものを減らすかの2つしか税金を圧縮することができません。

税率を減らすのは国家しか不可能なので、個人ができる節税は税務署に提出する利益を少なくすることになります。

利益が少なくなれば税金の金額自体は少なくなります。これを広く節税と表現しているのです。

ワンルームマンション不動産投資における節税のカラクリとは?

ではサラリーマンのワンルームマンション不動産投資における節税とは何を意味するのでしょうか?

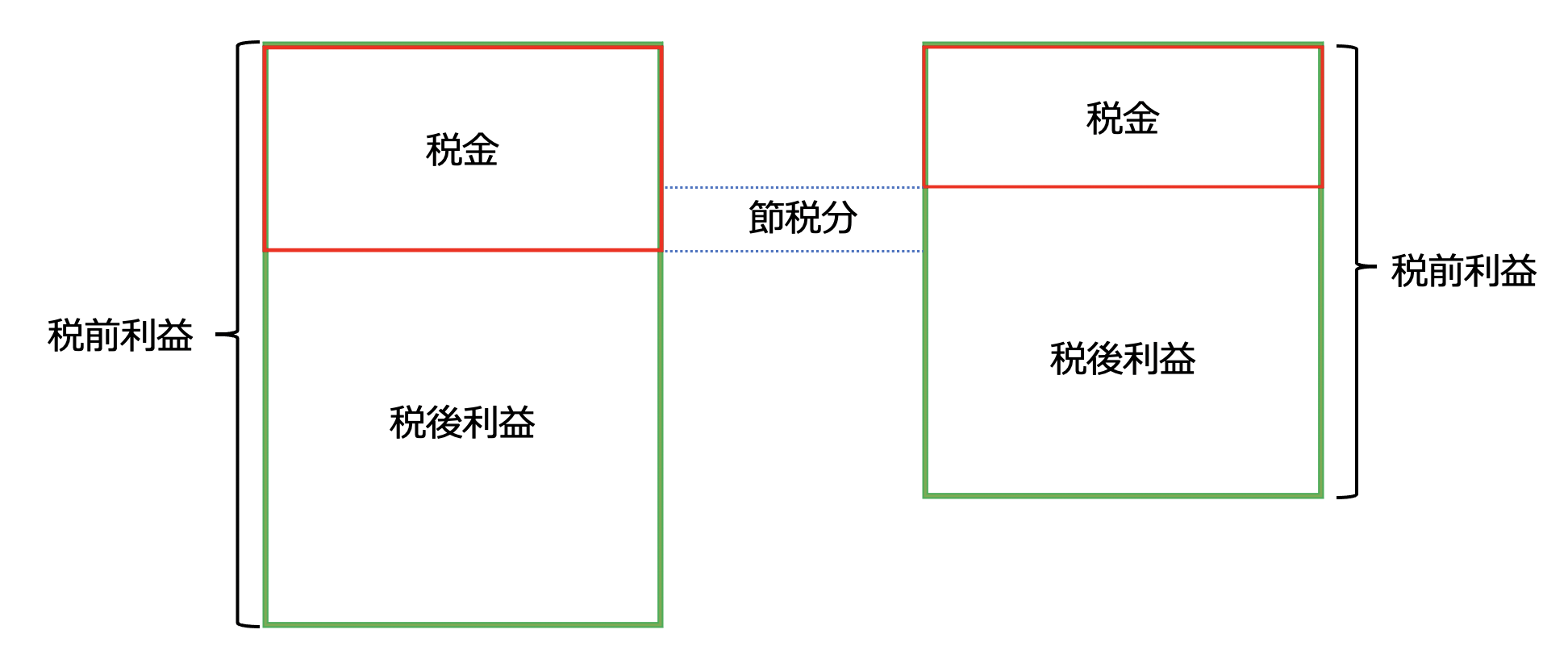

端的にいうと給与所得とワンルームマンション不動産投資で発生した損失を合算して所得税や住民税を節税するというスキームです。

ちょっとまってくれ、不動産投資をしているのに損失を出すことを前提として営業してきているのか?

と疑問に思われた方が多いかと思います。残念ながら「その通り」なのです。これがワンルーム不動産マンション投資における節税です。

ただ、実際に不動産投資でキャッシュフローが赤字の場合ばかりとは限りません。減価償却費を損失として計上して会計上、税務上の損失を発生させるという手法が多く用いられます。

詳しくは次の項目で説明します。ただ、本質的に理解して欲しいことがあります。数字の上の損失だったとして、その程度のリターンしか期待できない投資だということです。

通常であれば旨味が少ないのですが、不動産投資の場合はケースによっては相当額の節税が見込める場合もあります。この点は追って例示します。

不動産投資における節税の要となる減価償却費とは?

まず不動産投資の節税を語る上で主役となる減価償却(depreciation)とはどのような費用で、どのように計算するのかという点についてお伝えしていきます。

以下、freeeの説明を見てみましょう。

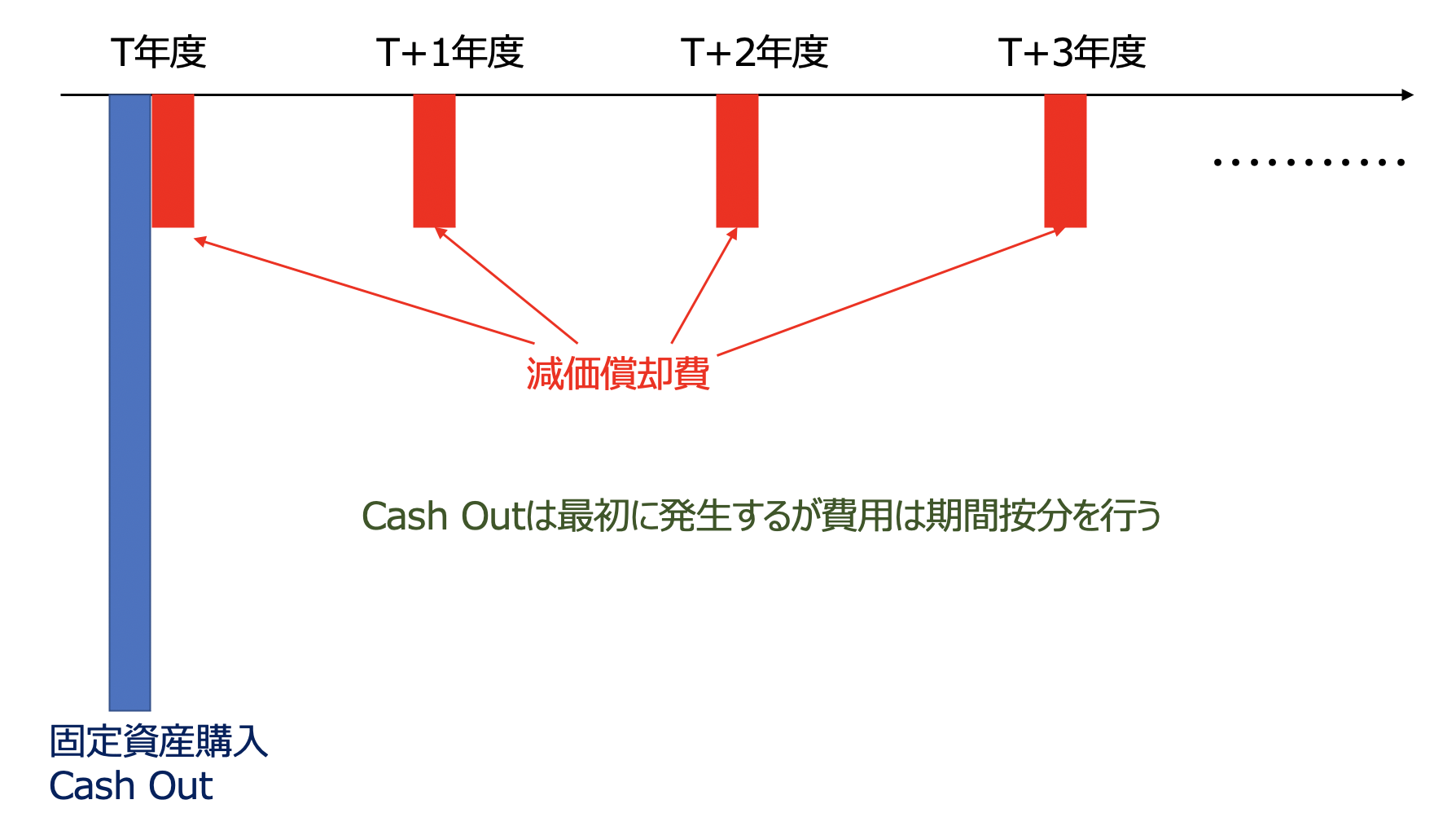

減価償却費とは、固定資産の取得にかかった費用の全額をその年の費用とせず、耐用年数に応じて配分しその期に相当する金額を費用に計上する時に使う勘定科目です。減価償却の対象となる固定資産を「減価償却資産」といいます。

例えば1000万円の設備を購入したとします。この設備が価値を提供しているのは今後10年にわたるのに、費用として一括で初年度に落とすと初年度の利益が凹みます。

会計の考え方として費用収益対応の原則というものがあります。これは企業が同一の会計期間において費用を収益を一致させることを規定するものです。

その設備を使って今後10年間収益を生み出すことができるなら、費用も10年間にわたって分割して落としていきましょうというのが減価償却費の概念です。

イメージしやすいように纏めたものが以下となります。

減価償却費のイメージ

不動産投資は当然、不動産という固定資産を購入することで将来にわたって家賃収入を得ることになるので減価償却費の対象資産ということになります。

減価償却費の具体的な計算方法とは?

では具体的な減価償却費の計算方法について主流の定額法をもとにお伝えしていきたいと思います。

取得費用に含めることができるものとは?

減価償却費の対象となるのは不動産価格だけではありません。不動産取得に関連して発生した費用も取得価格として含めることになります。

以下、取得価額に算入しないといけないものと、費用として取得時に計上できるものを纏めたものです。

| 取得価額に算入 | 即時費用として認識可能 |

| 取得に伴う仲介手数料 | 租税公課(不動産取得税、登録免許税、収入印紙代) |

| 立ち退き料 | 借入金の利子 |

| 土地についてきた建物等の取り壊し費用 | 司法書士報酬 |

| 建物の設計料 | 落成式・竣工式 |

| 地鎮祭 |

建物に応じた減価償却費の計算期間と計算方法とは?

建物毎の住宅用の減価償却費の計算期間は以下となります。

| 構造・用途 | 耐用年数 |

| 木造・合成樹脂像のもの | 22年 |

| 木骨モルタル造のもの | 20年 |

| 鉄骨鉄筋コンクート造のもの 鉄筋コンクリート造のもの |

47年 |

| れんが造・石造・ブロック造のもの | 38年 |

| 金属造のもの | 4mmを超えるもの:31年 3mmを超え4mm以下のもの:27年 3mm以下のもの:19年 |

参照:国税庁「耐用年数」

減価償却費の計算:新築の場合

では具体的な減価償却費の計算を例を用いてみていきましょう。

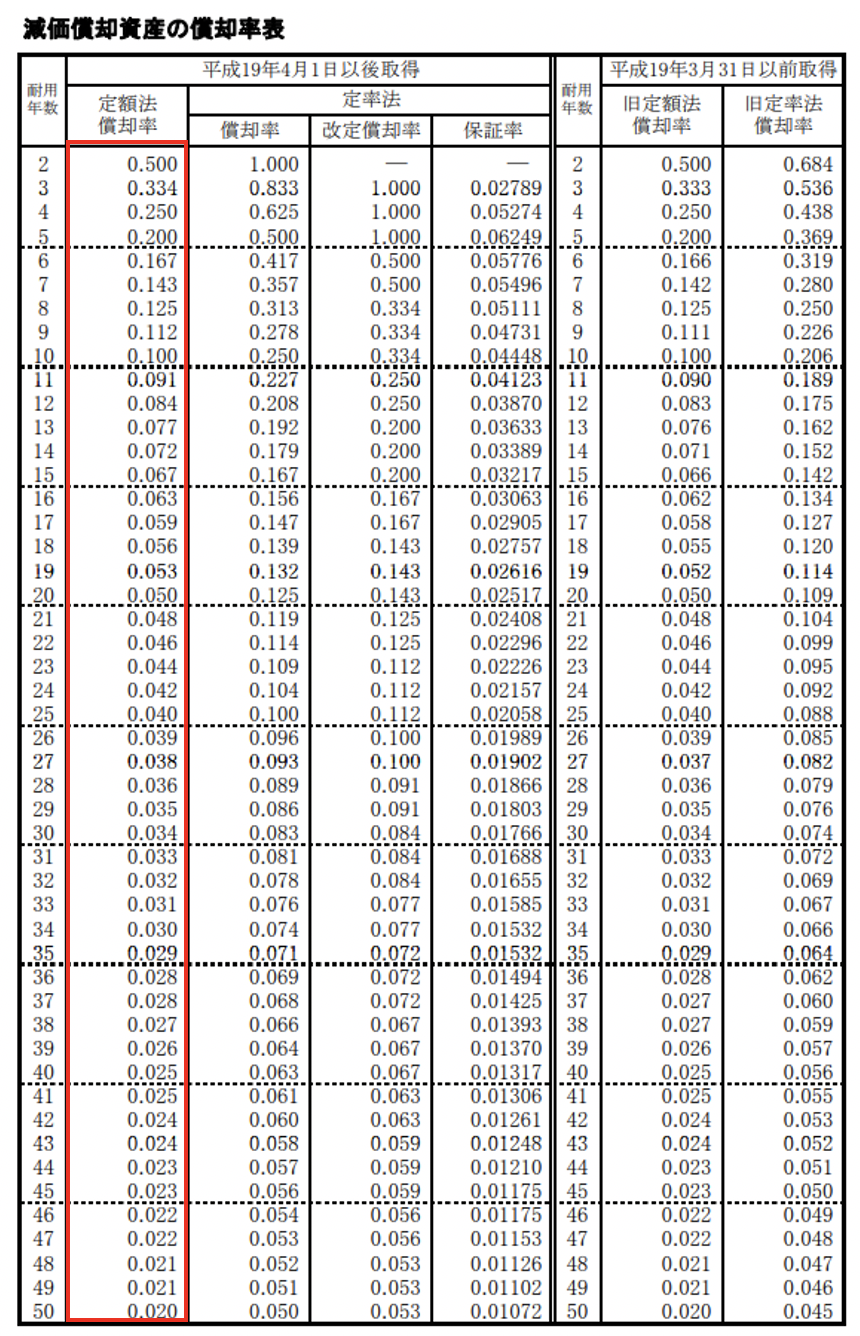

定額法の減価償却金額は所得価額に以下の表の率を用いて算出されます。

例えば、総額5000万円で取得した木造建築の場合の毎年の減価償却費は、耐用年数22年の場合の0.046を掛け合わせて230万円(=5000万円×0.046)となります。

毎年230万円ずつ減価償却費を落とすと22年目に丁度全てを償却し終えます。

| 年数 | 償却残 | 減価償却費 |

| 0年目 | 5000 | - |

| 1年目 | 4770 | 230 |

| 2年目 | 4540 | 230 |

| 3年目 | 4310 | 230 |

| 4年目 | 4080 | 230 |

| 5年目 | 3850 | 230 |

| 6年目 | 3620 | 230 |

| 7年目 | 3390 | 230 |

| 8年目 | 3160 | 230 |

| 9年目 | 2930 | 230 |

| 10年目 | 2700 | 230 |

| 11年目 | 2470 | 230 |

| 12年目 | 2240 | 230 |

| 13年目 | 2010 | 230 |

| 14年目 | 1780 | 230 |

| 15年目 | 1550 | 230 |

| 16年目 | 1320 | 230 |

| 17年目 | 1090 | 230 |

| 18年目 | 860 | 230 |

| 19年目 | 630 | 230 |

| 20年目 | 400 | 230 |

| 21年目 | 170 | 230 |

| 22年目 | 0 | 170 |

減価償却費の計算:中古の場合に用いられる簡便法とは?

では中古不動産の場合はどうでしょう?

適用される耐用年数は既に法定耐用年数を超えているかどうかに応じて以下で算出されます。

| 法定耐用年数を超えていない場合 | 耐用年数=(法定耐用年数-築年数)+築年数×20% |

| 法定耐用年数以上の期間が経過している場合 | 耐用年数=法定耐用年数×20% |

※なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て年数が2年に満たない場合には2年とします。

参照:国税庁

例えば築年数が20年で法定耐用年数が22年の物件を購入したとします。この場合の耐用年数は以下の式で算出されます。

耐用年数 = (22年 - 20年) + 20年 × 20% =6年

また、築年数が30年で法定耐用年数が22年の物件を購入したとします。この場合の耐用年数は以下の式で算出されます。

耐用年数 = 22年 × 20% =4.4年 (小数点以下切り捨てで4年)

ここからの計算は新築の場合と同じなので割愛します。

意外と少ない?実際の節税額をシミュレーション!

では減価償却費について長々と解説してきましたが、結局のところいくら節税できるのかをイメージしやすいように例を用いてシミュレーションしていきましょう。

今回算出する前提条件はエリートサラリーマンのワンルームマンション投資を想定しています。

新築ワンルームマンション投資の場合

まずは減価償却費が低くなりがちな新築ワンルームマンション投資の場合をみていきましょう。

前提条件

- 課税所得:1200万円

- 取得費用:3000万円

- 木造

- 年間家賃144万円 (月12万円)

- 年間諸費用15万円

木造の減価償却期間は22年なので年間の減価償却費は先ほどの表を元に計算して以下となります。

年間減価償却費 = 3000万円 × 0.046 = 138万円

そのため年間の会計上の収支は以下となります。

| 家賃収入 | 144万円 |

| -)減価償却費 | -)138万円 |

| -)諸経費 | -)15万円 |

| 会計上の損益 | ▲9万円 |

この年間損失9万円を給与の課税所得と合算させることができます。つまり課税所得は1200万円が1191万円になるということですね。

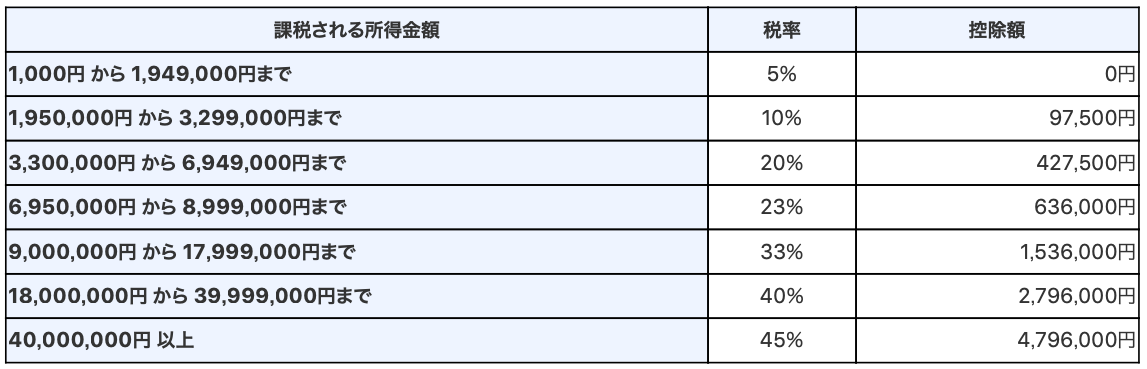

この時点で節税効果が低そうなことは容易に想像つきます。一応、以下の所得税の換算表を用いて所得税の節税額と、住民税(10%)の節税額を計算していきます。

以下が不動産損失合算前後の所得税と住民税の合算値の比較から割り出した節税額です。

| 課税書所得1200万円 | 合算課税所得1191万円 | |

| 所得税 | 242.4万円 =1200万円×33%-153.6万円 |

239.43万円 =1191万円×33%-153.6万円 |

| 住民税 | 120万円 | 119.1万円 |

| 合計 | 362.4万円 | 358.53万円 |

| 節税額 | 3.87万円 | |

わずか数万円のためにリスクを負って、面倒な確定申告をこなすのは億劫になりますよね。

中古ワンルームマンション投資の場合

では減価償却が大きくなりがちな中古不動産の場合はいかがでしょうか?

前提条件

- 課税所得:1200万円

- 取得費用:1800万円

- 木造 (築20年)

- 年間家賃120万円 (月10万円)

- 年間諸費用20万円

まず簡便法によって耐用年数を求めます。

耐用年数 = (22年 - 20年) + 20年 × 20% =6年

つまり先ほどの表に基づいて計算すると年間の減価償却費は300万円となります。(1=800万×0.167)

そのため年間の会計上の収支は以下となります。

| 家賃収入 | 120万円 |

| -)減価償却費 | -)300万円 |

| -)諸経費 | -)20万円 |

| 会計上の損益 | 200万円 |

不動産の損失と合算することで課税所得は1000万円に圧縮されます。

さきほどと同様に節税額を計算すると以下となります。

| 課税書所得1200万円 | 合算課税所得1000万円 | |

| 所得税 | 242.4万円 =1200万円×33%-153.6万円 |

176.4万円 =1000万円×33%-153.6万円 |

| 住民税 | 120万円 | 100万円 |

| 合計 | 362.4万円 | 276.4万円 |

| 節税額 | 86万円 | |

サラリーマンにとって年間86万円の節税は大きいですよね。これが減価償却期間の6年間にわたり発生することになります。合計520万円の価値になりますね。

ただ、6年後からは減価償却費がなくなり利益が毎年100万円発生することになります。

| 家賃収入 | 120万円 |

| -)諸経費 | -)20万円 |

| 会計上の損益 | 100万円 |

すると課税所得は1300万円になります。

| 課税書所得1200万円 | 合算課税所得1300万円 | |

| 所得税 | 242.4万円 =1200万円×33%-153.6万円 |

275.4万円 =1300万円×33%-153.6万円 |

| 住民税 | 120万円 | 130万円 |

| 合計 | 362.4万円 | 405.4万円 |

| 税負担増 | 43万円 | |

7年目からは負担が43万円ずつ増加することになります。一方新築の場合は木造の場合は22年間、減価償却費が発生しつづけるので税負担を抑えることができます。

まとめ

今回のポイントを纏めると以下となります。

ワンルームマンション不動産投資では減価償却費を利用することでトータル損益をマイナスにして節税を行うことが可能です。

年収が高く税率が高いエリートサラリーマンの方がメリットが大きくなります。

新築と中古の場合のプロスコンスは以下となります。

| 新築 | 中古 | |

| メリット | 長年節税できる 節税できなくても家賃収入を圧縮できる |

減価償却期間は多額の節税が可能 |

| デメリット | 節税にならない場合や節税できても金額が非常に小さい | 減価償却可能期間が短い |